تعيش المملكة العربية السعودية حقبة استثنائية من التحولات الاقتصادية الجذرية، حيث تعيد رسم ملامح بيئة الأعمال وتؤسس لاقتصاد قوي ومستدام لا يعتمد حصرياً على الإيرادات النفطية. في قلب هذه التحولات الهيكلية، تبرز ضريبة القيمة المضافة (VAT) كأحد أهم وأنجح الإصلاحات المالية التي تدعم أهداف “رؤية السعودية 2030”.

لم يكن تطبيق هذه الضريبة مجرد خطوة لزيادة الموارد الحكومية، بل جاء مصحوباً بثورة تقنية ورقابية هائلة. تشير أحدث الإحصائيات إلى أن هيئة الزكاة والضريبة والجمارك (ZATCA) تقوم بمعالجة واستقبال أكثر من 8.2 مليار فاتورة إلكترونية سنوياً، وهو رقم ضخم يعكس مدى قوة البنية التحتية الرقمية في المملكة والتزام الشركات بالامتثال التام. تُفرض هذه الضريبة حالياً بنسبة 15% على الغالبية العظمى من السلع والخدمات المتداولة في سلسلة التوريد، مما يضمن تدفقاً نقدياً مستقراً لخزينة الدولة يُعاد استثماره في مشاريع البنية التحتية، الرعاية الصحية، والتعليم.

في هذا الدليل الشامل والمرجعي، سنغوص في أعماق منظومة ضريبة القيمة المضافة في السعودية. سنستكشف مفهومها الدقيق، نتتبع تطورها التاريخي، نحلل آليات تطبيقها، ونستعرض بدقة نسب الإعفاءات والمعدلات الصفرية. كما سنسلط الضوء على العقوبات المفروضة على المخالفين، ونقارن بين أبرز البرامج المحاسبية في السوق لبيان كيف تساعدك منصات متطورة مثل ديسم (Daysum) في تحقيق امتثال ضريبي سلس، آمن، وبأقل التكاليف.

المفهوم الشامل: ما هي ضريبة القيمة المضافة (VAT)؟

لفهم كيف تعمل هذه المنظومة، يجب أولاً إدراك الفلسفة الاقتصادية التي بُنيت عليها. ضريبة القيمة المضافة هي ضريبة غير مباشرة (Indirect Tax) تُفرض على استهلاك السلع والخدمات. وما يميزها عن ضرائب المبيعات التقليدية هو آلية تطبيقها “المرحلية” عبر كافة خطوات سلسلة الإمداد (Supply Chain).

آلية التطبيق في سلسلة الإمداد

تُطبق الضريبة بدءاً من مرحلة استيراد أو إنتاج المواد الخام، مروراً بالتصنيع، ثم التوزيع بالجملة، وصولاً إلى بائع التجزئة، وانتهاءً بالمستهلك النهائي. في كل مرحلة من هذه المراحل، يتم فرض الضريبة فقط على “القيمة المضافة” التي أحدثها الطرف الحالي في السلسلة.

- دور المنشآت التجارية (الشركات): تلعب الشركات دور “الوسيط التحصيلي” لصالح الحكومة. حيث تقوم الشركة بدفع الضريبة على مشترياتها (تُسمى ضريبة المدخلات – Input VAT)، وتحصل الضريبة من عملائها عند البيع (تُسمى ضريبة المخرجات – Output VAT).

- التسوية الضريبية: في نهاية كل فترة ضريبية (شهرياً أو ربع سنوياً)، تقوم الشركة بطرح ضريبة المدخلات من ضريبة المخرجات، وتوريد “الصافي” فقط لهيئة الزكاة والضريبة والجمارك. وإذا كانت ضريبة المدخلات أكبر، يحق للشركة استرداد الفارق.

- دور المستهلك النهائي: هو الطرف الوحيد الذي يتحمل العبء المالي الكامل للضريبة، حيث يدفعها ضمن السعر النهائي للسلعة أو الخدمة دون أن يحق له استردادها.

التطور التاريخي لتطبيق الضريبة في السعودية

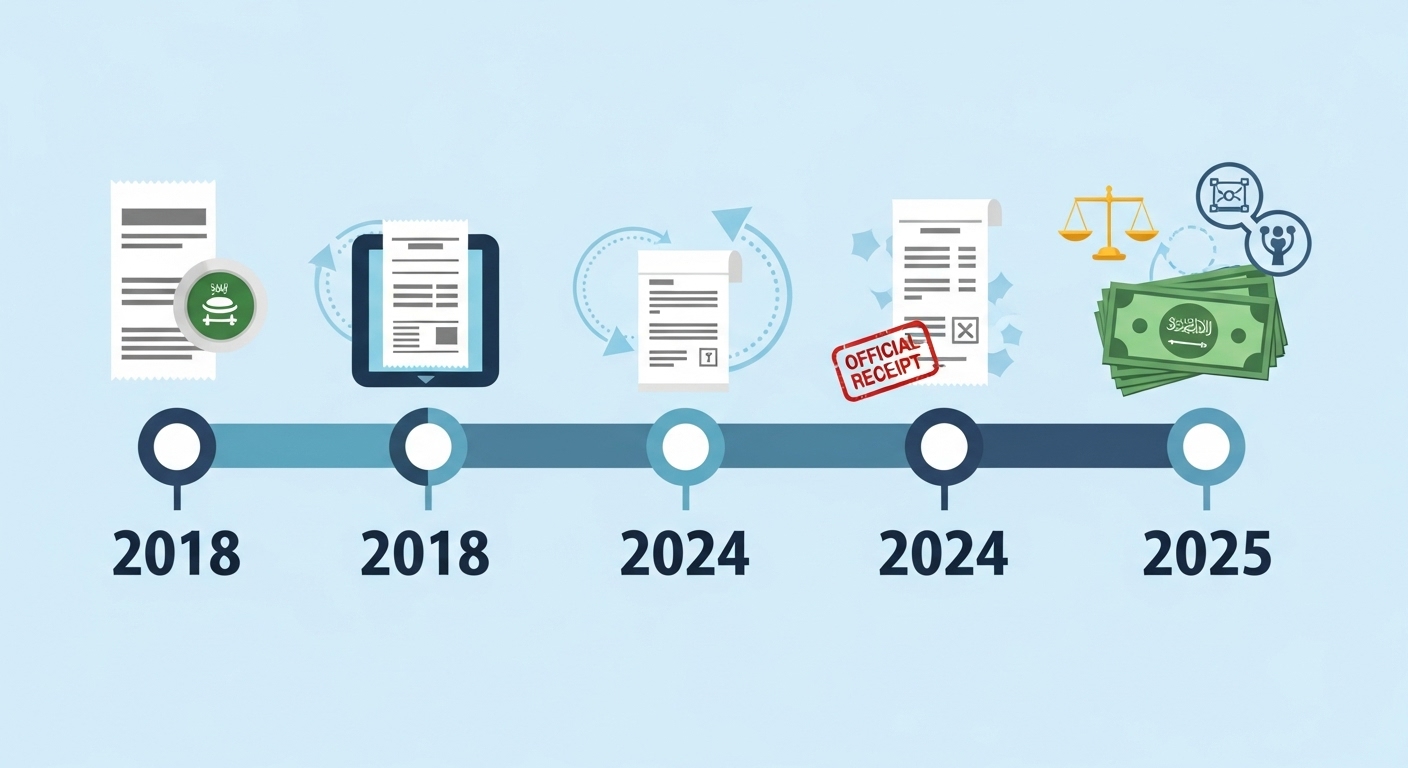

لم يأتِ تطبيق الضريبة بين ليلة وضحاها، بل كان نتاج دراسات اقتصادية عميقة واتفاقيات إقليمية محكمة. يمكن تتبع المسار التاريخي لهذه الضريبة عبر المحطات المفصلية التالية:

- يونيو 2016 (الاتفاقية الإقليمية): وافقت دول مجلس التعاون لدول الخليج العربية على الاتفاقية الموحدة لضريبة القيمة المضافة، والتي شكلت الإطار القانوني العام لتطبيق الضريبة في المنطقة.

- فبراير 2017 (المصادقة السعودية): صادقت المملكة العربية السعودية رسمياً على الاتفاقية الخليجية، وبدأت الأجهزة الحكومية المعنية بتهيئة البنية التحتية والتشريعية لبدء التطبيق، مع تحديد نسبة أولية تبلغ 5%.

- 1 يناير 2018 (الانطلاق الفعلي): بموجب المرسوم الملكي (م/113)، دخلت الضريبة حيز التنفيذ الفعلي في جميع أنحاء المملكة بنسبة أساسية قدرها 5% على معظم السلع والخدمات.

- مايو إلى يوليو 2020 (التعديل الاستراتيجي): في ظل التحديات الاقتصادية العالمية غير المسبوقة التي فرضتها جائحة كورونا وتراجع أسعار النفط، صدر الأمر الملكي الكريم رقم (أ/638) القاضي بتعديل نسبة الضريبة ورفعها إلى 15%. وقد دخل هذا التعديل حيز التنفيذ الفعلي في 1 يوليو 2020، كخطوة استراتيجية لحماية المكتسبات الوطنية وضمان استدامة المالية العامة.

لقد تطورت **[ضريبة القيمة المضافة في المملكة العرب]**ية السعودية لتصبح نموذجاً إقليمياً يُحتذى به في سرعة الاستجابة للمتغيرات الاقتصادية وكفاءة التحصيل الرقمي.

الأهداف الرئيسية لتطبيق ضريبة القيمة المضافة

وراء كل تشريع مالي أهداف اقتصادية كلية. يهدف تطبيق هذه الضريبة في المملكة إلى تحقيق حزمة من الأهداف الاستراتيجية:

- تعزيز وتأمين الإيرادات الحكومية: تُعد الضريبة رافداً هائلاً للخزينة العامة، حيث تُشير التقديرات الاقتصادية إلى أنها تضخ أكثر من (200 مليار ريال سعودي) سنوياً. هذه الإيرادات تُستخدم مباشرة في تمويل المشاريع التنموية الكبرى، تحسين جودة الحياة، وتطوير قطاعات الصحة والتعليم.

- تنويع مصادر الدخل (رؤية 2030): لعقود طويلة، اعتمد الاقتصاد السعودي بشكل شبه كلي على عوائد النفط المتقلبة. تطبيق الضريبة هو خطوة جبارة نحو تنويع الإيرادات غير النفطية وبناء اقتصاد مستدام قادر على امتصاص الصدمات العالمية.

- تحقيق العدالة الضريبية: تعتبر الضريبة على الاستهلاك من أكثر الضرائب عدالة (إذا ما قورنت بضرائب الدخل)، حيث يتناسب العبء الضريبي طردياً مع حجم استهلاك الفرد؛ فمن يستهلك سلعاً كمالية وكميات أكبر يدفع ضريبة أكثر، بينما تُحفظ حقوق الشرائح الأساسية عبر إعفاءات مدروسة في قطاعات الصحة والتعليم.

آلية التطبيق والعمليات التشغيلية (كيف تعمل؟)

يتطلب نجاح النظام الضريبي التزاماً تشغيلياً عالياً من قبل المنشآت التجارية، وهو ما قاد المملكة لفرض وتطوير أنظمة رقمية متقدمة.

التزامات المنشآت في التطبيق

يقع العبء التشغيلي بالكامل على عاتق الشركات، حيث يجب عليها:

- تحصيل الضريبة بدقة: إضافة نسبة 15% على كافة السلع والخدمات الخاضعة للنسبة الأساسية.

- الفوترة الرقمية: إصدار فواتير ضريبية مهيكلة بصيغة (XML) تتضمن رمز استجابة سريع (QR Code) مشفر، وذلك امتثالاً لمتطلبات [نظام الفاتورة الإلكترونية] (FATOORA).

- الإقرارات الدورية: تجميع البيانات المحاسبية وتقديم “إقرار ضريبي” لهيئة الزكاة، إما شهرياً (للشركات ذات الإيرادات الضخمة التي تتجاوز 40 مليون ريال) أو ربع سنوياً (للشركات ذات الإيرادات الأقل).

دور ZATCA (هيئة الزكاة والضريبة والجمارك)

تمتلك الهيئة البنية التحتية لاستقبال ملايين الفواتير يومياً. تقوم الهيئة آلياً بمطابقة الإقرارات المقدمة من الشركات مع البيانات التي تم جمعها عبر الفواتير الإلكترونية المربوطة بخوادمها. كما تتولى الهيئة استلام الصافي الضريبي (الفرق بين ضريبة المخرجات والمدخلات)، وتدقيق طلبات الاسترداد.

المعدلات الضريبية والإعفاءات (شرح تفصيلي)

من أهم مميزات النظام الضريبي السعودي هو تدرجه وتصنيفه الدقيق للسلع والخدمات لضمان عدم الإضرار بالقطاعات الحيوية أو إضعاف تنافسية الصادرات. ينقسم النظام إلى ثلاث فئات رئيسية:

|

النسبة الضريبية |

طبيعة التطبيق وتفاصيل السلع والخدمات |

الأثر الاقتصادي |

|

النسبة الأساسية 15% |

تُطبق على الغالبية العظمى من السلع والخدمات المتداولة محلياً. يشمل ذلك: السلع الاستهلاكية، الملابس، الأجهزة الإلكترونية، السيارات، الخدمات المهنية والاستشارية، المطاعم والمقاهي، وخدمات الاتصالات والإنترنت. |

المورد الأساسي والضخم للإيرادات الحكومية غير النفطية. |

|

النسبة الصفرية 0% |

تُفرض الضريبة بنسبة (صفر)، مما يسمح للمنشأة بخصم ضريبة المدخلات دون تحميل العميل أي ضريبة. تشمل: الصادرات إلى خارج دول الخليج، النقل الدولي (البري، الجوي، البحري للركاب والبضائع)، تصدير الخدمات، وتوريد بعض المعادن الاستثمارية والمعدات الصناعية المؤهلة. |

دعم تنافسية المنتجات السعودية عالمياً وتنشيط قطاع الخدمات اللوجستية. |

|

الإعفاء الكامل (Exempt) |

لا تُفرض أي ضريبة، ولا يحق للمنشأة استرداد ضريبة المدخلات المرتبطة بها. يشمل: الإيجارات السكنية (لغرض السكن الدائم)، بيع الأراضي السكنية غير المباعة، والخدمات الصحية والتعليمية المقدمة للمواطنين من قبل جهات مرخصة. |

تخفيف الأعباء المعيشية عن المواطنين في القطاعات الحساسة كالسكن والصحة. |

يعد التمييز المحاسبي بين (النسبة الصفرية) و(الإعفاء الكامل) من أكثر المهام تعقيداً، وهو ما يجعل الاعتماد على [نظام erp] قوي ومخصص للسوق السعودي أمراً حتمياً لضمان التصنيف الضريبي السليم لكل صنف في مستودعاتك.

شروط التسجيل في النظام والتزامات المنشآت

الامتثال يبدأ من لحظة التسجيل. لقد حددت اللوائح التنفيذية معايير واضحة للتسجيل في ضريبة القيمة المضافة:

- التسجيل الإلزامي: يجب على أي منشأة أو كيان اقتصادي يمارس نشاطاً اقتصادياً، وتتجاوز إيراداته السنوية الخاضعة للضريبة مبلغ (375,000 ريال سعودي)، التسجيل فوراً في النظام للحصول على الرقم الضريبي المكون من 15 خانة.

- التسجيل الاختياري (الطوعي): المنشآت التي تتراوح إيراداتها السنوية أو نفقاتها الخاضعة للضريبة بين (187,500 ريال) و (375,000 ريال) يحق لها التسجيل طوعياً. هذا الخيار مفيد جداً للشركات الناشئة التي ترغب في استرداد الضريبة التي تدفعها على تأسيس أعمالها وتجهيزاتها.

- استثناءات التسجيل: المنشآت التي تقتصر توريداتها بالكامل على سلع أو خدمات “معفاة من الضريبة” (مثل مؤجري العقارات السكنية فقط) غير ملزمة بالتسجيل.

التزامات ما بعد التسجيل

بمجرد التسجيل، تصبح المنشأة مكلفة قانونياً بـ:

- الاحتفاظ بالسجلات: حفظ كافة الفواتير، الدفاتر المحاسبية، الإيصالات، والسجلات الجمركية لمدة لا تقل عن 6 سنوات قابلة للتفتيش في أي وقت.

- الفوترة الإلكترونية: الانتقال الفوري لإصدار الفواتير عبر أنظمة معتمدة ومتصلة بالهيئة.

- الشفافية في العرض: الالتزام الصارم بتوضيح قيمة السلعة، قيمة الضريبة، وإجمالي المبلغ بشكل مفصل وواضح في كل فاتورة، بالإضافة إلى عرض شهادة التسجيل الضريبي في مكان بارز بالمنشأة.

العقوبات الصارمة والمخالفات الضريبية

تعمل هيئة الزكاة والضريبة والجمارك بحزم شديد لضمان عدالة المنافسة في السوق. التهرب أو الإهمال يعرض المنشأة لغرامات مالية ضخمة قد تعصف بمستقبلها التجاري:

- التأخير في التسجيل: غرامة قدرها 10,000 ريال.

- عدم تقديم الإقرار الضريبي: غرامة تتراوح بين 5% إلى 25% من قيمة الضريبة التي كان يتعين الإقرار بها.

- التأخير في سداد الضريبة المستحقة: غرامة تعادل 5% من قيمة الضريبة غير المسددة عن كل شهر تأخير.

- عدم إصدار وحفظ الفواتير الإلكترونية: غرامات متصاعدة تبدأ من آلاف الريالات وقد تصل إلى إيقاف النشاط مؤقتاً.

- التهرب الضريبي المتعمد: وهي الجريمة الأكبر، حيث تُفرض غرامات قاسية تصل إلى 50% من قيمة الضريبة المتهرب منها، مع احتمالية التعرض للمساءلة القانونية ونشر اسم المنشأة المخالفة.

الدور الرقابي والتوعوي لهيئة (ZATCA)

تجاوز دور هيئة الزكاة والضريبة والجمارك مجرد “الجباية” ليصبح دوراً تنظيمياً، تثقيفياً، وتطويرياً لبيئة الأعمال:

- الرقابة والتفتيش: تنفذ الهيئة حملات تفتيشية ميدانية مستمرة للتحقق من التزام المتاجر بإصدار الفواتير الإلكترونية ذات رمز (QR) وعرض الشهادات.

- التوعية والأدلة الإرشادية: توفر الهيئة عشرات الأدلة المبسطة لتثقيف التجار (مثل الدليل الإرشادي لانتقال الضريبة إلى 15%) وتوضح كيفية التعامل مع العقود المستمرة.

- التطوير الرقمي (FATOORA): الإشراف المباشر على مشروع الفوترة الإلكترونية الضخم، وتوفير واجهات برمجة (APIs) متطورة لضمان استقبال 8.2 مليار فاتورة سنوياً دون أي انقطاع في الخدمة.

أدوات الامتثال: مقارنة بين مزودي الأنظمة في السوق السعودي

لتجنب الغرامات وتحقيق الامتثال السلس، تتجه الشركات للبحث عن برامج محاسبية معتمدة. يعج السوق بالخيارات، ولكن تختلف التكلفة والقيمة المضافة بشكل كبير. يوضح الجدول التالي مقارنة بين أبرز مزودي الأنظمة:

|

البرنامج / المزود |

أبرز الميزات المحاسبية ودعم ZATCA |

التكلفة السنوية التقديرية (ريال سعودي) |

|

ديسم (Daysum) |

نظام شامل لتوليد فواتير XML المشفرة، تقارير صافي الضريبة التلقائية، وتكامل عميق كنظام ERP يدير المخزون والمبيعات والمشتريات. |

750 ريال فقط |

|

وافق (Wafeq) |

يتميز بسهولة توليد الإقرارات الربع سنوية وتتبع الإعفاءات الضريبية للشركات الصغيرة. |

1,200 ريال |

|

سماك (SMACC) |

يوفر أدوات قوية لتسجيل الضريبة وتتبع طلبات الاسترداد وربط نقاط البيع. |

1,500 ريال |

|

قيود (Qoyod) |

حساب تلقائي للصافي الضريبي ولوحات تحكم متقدمة لإدارة النفقات. |

2,000+ ريال |

كما يُظهر التحليل بوضوح، تتربع منصة ديسم على قمة الخيارات المتاحة للشركات الصغيرة والمتوسطة، حيث تقدم قيمة تقنية هائلة تتمثل في نظام متكامل بتكلفة اقتصادية لا تُنافس، مما يضمن الامتثال الفوري دون إرهاق ميزانية المنشأة.

لماذا تعتبر “ديسم” الشريك المثالي للامتثال الضريبي؟

التعامل مع تعقيدات ضريبة القيمة المضافة (بين الإعفاءات، والنسبة الصفرية، والـ 15%) يتطلب شريكاً تقنياً يفهم متطلبات السوق السعودي بدقة.

تقدم حلول ديسم بيئة عمل سحابية متكاملة ترفع عنك عبء القلق الضريبي. من خلال ديسم، يمكنك:

- أتمتة الفوترة: إصدار فواتير ضريبية إلكترونية B2B و B2C متوافقة تماماً مع المرحلتين الأولى والثانية من متطلبات زاتكا بضغطة زر.

- إعداد الإقرار الآلي: يقوم النظام بجمع كافة فواتير المبيعات والمشتريات، وفصل ضريبة المدخلات عن المخرجات، وتوليد تقرير ضريبي دقيق وجاهز للرفع لهيئة الزكاة في نهاية كل ربع سنة.

- إدارة القطاعات المتخصصة: إذا كان نشاطك يتطلب معالجات ضريبية معقدة—مثل قطاع الذهب الذي يعتمد على فصل المصنعية عن سعر الذهب الخام خاضع الضريبة—فإن ديسم يوفر لك أفضل برنامج ادارة الذهب في السعودية لضمان دقة العمليات وحماية هوامش أرباحك.

لا تجعل الامتثال الضريبي كابوساً يؤرق إدارتك. مع نظام ديسم، أنت تدير أعمالك بثقة، دقة، وسرعة تواكب تطلعات المستقبل.

خاتمة

تمثل ضريبة القيمة المضافة في المملكة العربية السعودية نموذجاً عالمياً ناجحاً للإصلاحات الاقتصادية الذكية والمدروسة. فقد أثبتت قدرتها على تحقيق التوازن الدقيق بين تعزيز الإيرادات السيادية غير النفطية، وحماية القطاعات الحيوية والمواطنين من خلال حزم الإعفاءات والمعدلات الصفرية. ومع الالتزام الحكومي الراسخ بمعايير الشفافية والكفاءة الرقمية، ترسخ هذه الضريبة مكانتها كركن أساسي ومكين في بناء اقتصاد سعودي متنوع، قوي، ومستدام لعقود قادمة.

الأسئلة الشائعة (FAQs)

نعم، يسمح النظام الضريبي في السعودية للمنشآت بخصم واسترداد ضريبة القيمة المضافة (Input VAT) التي تكبدتها على المشتريات والمصروفات الرأسمالية المرتبطة بتأسيس النشاط الاقتصادي قبل تاريخ التسجيل الفعلي، شريطة أن تكون هذه المشتريات قد تمت خلال فترة لا تتجاوز 5 سنوات للسلع الرأسمالية (مثل الآلات)، و6 أشهر للسلع العادية قبل التسجيل، مع ضرورة الاحتفاظ بالفواتير الضريبية الأصلية المعتمدة.

الأنظمة المحاسبية المعتمدة مثل "ديسم" تتيح للمستخدم إعداد "البطاقة التعريفية للسلعة" (Item Card) في المستودع. يمكنك تحديد ما إذا كانت السلعة خاضعة لنسبة 15%، أو 0%، أو معفاة تماماً. عند إضافة السلعة لفاتورة البيع، يقوم النظام آلياً بتطبيق النسبة الصحيحة، ويولد ملف الـ (XML) متضمناً الأكواد الضريبية المحددة من زاتكا التي توضح سبب الإعفاء، مما يضمن إصدار فاتورة قانونية وسليمة دون تدخل يدوي للمحاسب.

هذا من أكثر الأسئلة شيوعاً. السلع والخدمات الخاضعة لنسبة (0%) تعني أنها تقع ضمن النظام الضريبي ولكن تم تسعير الضريبة عليها بصفر (مثل الصادرات)؛ والميزة هنا أن الشركة يحق لها خصم واسترداد الضريبة التي دفعتها على مشترياتها المتعلقة بهذه السلع. أما السلع (المعفاة تماماً) مثل الإيجار السكني، فهي خارج نطاق التحصيل الضريبي، وبالتالي لا يحق للشركة أو المالك استرداد أو خصم ضريبة المدخلات (كضريبة الصيانة أو البناء) المرتبطة بهذا النشاط المعفى.

الأنظمة المتطورة مثل ديسم تقلل من الأخطاء البشرية بنسبة تقارب 99% وتقوم بجمع وطرح وتصنيف الضرائب تلقائياً لتوليد الإقرار الضريبي الجاهز. ومع ذلك، تقع المسؤولية القانونية النهائية عن صحة ودقة الإقرار المُقدم لهيئة الزكاة والضريبة والجمارك على عاتق المُكلف (الشركة). لذلك، يُنصح دائماً بقيام المدير المالي أو المحاسب بمراجعة سريعة لتقرير الإقرار المُولد من النظام قبل اعتماده ورفعه عبر بوابة الهيئة لضمان عدم وجود إدخالات خاطئة من قبل موظفي المبيعات.