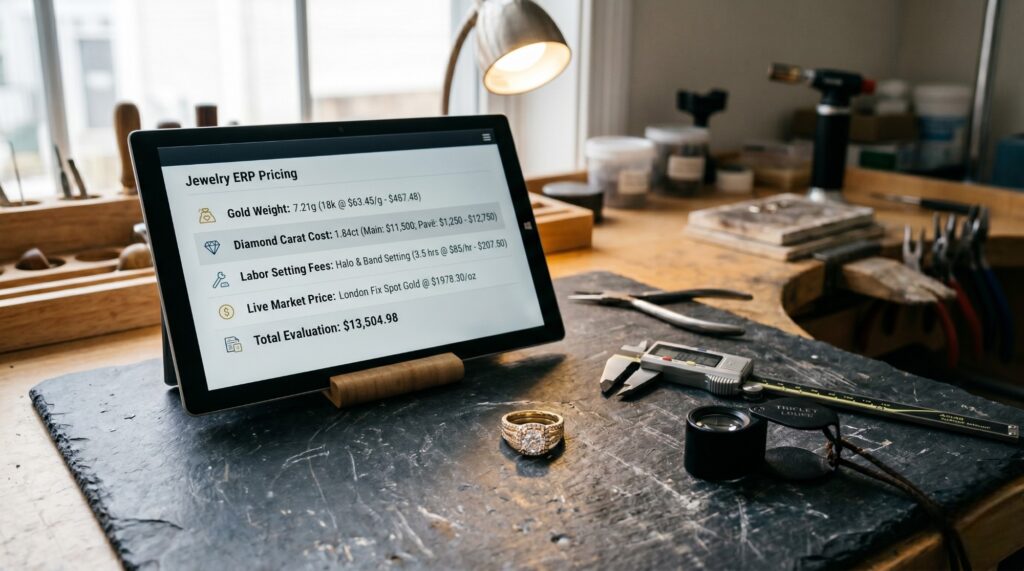

أتمتة حسابات وتقييم موردي الألماس والمجوهرات: دليلك الشامل لتعظيم الأرباح في 2026

في بيئة الأعمال المعاصرة، وتحديداً في السوق السعودي الذي يمر بتحولات هيكلية ورقمية ضخمة تماشياً مع رؤية المملكة 2030، لم يعد النجاح في قطاع تجارة الذهب والمجوهرات مقتصراً فقط على براعة العرض وقوة المبيعات في صالات التجزئة. إن الجذور الحقيقية للربحية، والاستدامة، والتفوق التنافسي تكمن في “الخلفية التشغيلية” للمؤسسة؛ وتحديداً في كيفية إدارة حسابات موردي المجوهرات وبناء سلسلة إمداد قوية وموثوقة. في عام 2026، تتسم تجارة الألماس والمعادن النفيسة بتعقيدات فريدة لا توجد في أي قطاع تجاري آخر. أنت لا تشتري مجرد “منتجات معلبة” بسعر ثابت؛ بل تتعامل مع أوزان دقيقة بالمليجرام، وعيارات تختلف أسعارها كل دقيقة وفقاً لشاشات البورصة العالمية، وأحجار كريمة تعتمد قيمتها على خصائص مجهرية كالنقاء واللون والقطع. إن محاولة إدارة هذه الشبكة المعقدة من الموردين الدوليين والمحليين، وورش الصياغة، وتجار الجملة باستخدام الدفاتر التقليدية أو جداول الإكسل (Excel) المشتتة، هي بمثابة السير في حقل ألغام مالي وإداري. في هذا الدليل الاستراتيجي الشامل، سنغوص في أعماق آليات رقمنة نظام مشتريات المجوهرات، ونستعرض كيف يمكن لتبني أنظمة تخطيط موارد المؤسسات (ERP) المتطورة من “ديسم Daysum” أن يحول قسم المشتريات لديك من مجرد “مركز تكلفة” إلى “محرك استراتيجي” يعظم الأرباح، ويضمن جودة المنتجات، ويحمي التدفقات النقدية للمؤسسة. 1. تحدي تعدد الموردين في سوق الذهب والألماس: تفكيك التعقيد الشركات الناجحة في قطاع المجوهرات نادراً ما تعتمد على مورد واحد. سلسلة الإمداد النموذجية تتضمن شبكة معقدة من الموردين: موردون للذهب الخام (السبائك)، موردون للألماس والأحجار الكريمة من أسواق عالمية مثل بلجيكا والهند، ورش صياغة محلية للتشغيل والتركيب، وموردون لعلب التغليف الفاخرة. معضلة تتبع الأصول المتغيرة التحدي الأكبر يتمثل في تتبع المشتريات التي لا تمتلك سعراً ثابتاً. عندما تتعاقد مع مورد ألماس دولي، فإنك تتعامل مع تقلبات أسعار الصرف، الرسوم الجمركية، وتكاليف الشحن المؤمن عليه. وعندما تشتري ذهباً من مورد محلي، فإن السعر قد يكون غير مثبت (Unfixed Gold) لحين الاتفاق النهائي. إدارة هذه العلاقات المتعددة تتطلب منصة موحدة تتيح لك رؤية بانورامية لكافة التزاماتك المالية. الرؤية المركزية للمشتريات من خلال تطبيق نظام المشتريات أودو السعودية المخصص من ديسم، يتم إنشاء قاعدة بيانات مركزية لكل مورد. يحتوي ملف المورد على تاريخ كافة التعاملات، العقود المبرمة، شروط الائتمان، ومعدلات الأداء السابقة. هذا المستوى من التنظيم الرقمي يمنح فريق المشتريات لديك القوة التفاوضية اللازمة للحصول على أفضل الأسعار والشروط، بناءً على بيانات حقيقية وموثقة بدلاً من الانطباعات الشخصية. 2. مطابقة فواتير الجملة والتعامل مع المشتريات الآجلة باحترافية تجارة المجوهرات بالجملة (B2B) تعتمد بشكل كبير على الثقة المتبادلة والائتمان المالي، ولكن الثقة وحدها لا تحمي الدفاتر المحاسبية. إن معالجة فواتير المشتريات في هذا القطاع تتطلب دقة رياضية ومحاسبية صارمة. آليات “المطابقة الثلاثية” (Three-Way Matching) في الأنظمة التقليدية، قد يتم دفع فاتورة لمورد بالخطأ دون التأكد من استلام البضاعة كاملة في المستودع. النظام المتطور يفرض دورة مستندية صارمة تُعرف بالمطابقة الثلاثية، حيث لا يتم اعتماد الدفع إلا بعد أن يتطابق: أمر الشراء (PO): الكمية والسعر المتفق عليهما مسبقاً. إيصال الاستلام (GRN): الوزن الفعلي والكمية التي تم جردها وإدخالها في المخزن. فاتورة المورد (Vendor Bill): المطالبة المالية النهائية. إذا كان هناك أي انحراف في أوزان الذهب أو أعداد الفصوص، يقوم النظام بتجميد الفاتورة وإصدار تنبيه فوري للإدارة المالية. إدارة المشتريات الآجلة وكشوف الحسابات تُعد المشتريات الآجلة ركيزة أساسية لضمان استمرارية العمل دون تجميد السيولة النقدية بأكملها في المخزون. قد تقوم الشركة بشراء 10 كيلوجرامات من الذهب عيار 21 وتأجيل تثبيت السعر (Fixing) إلى يوم آخر. النظام المحاسبي المتخصص قادر على إدارة هذه “الحسابات بالوزن” وحسابات “النقد” بشكل منفصل ومتوازٍ. يمكن للإدارة استخراج كشف الحساب الخاص بأي مورد بضغطة زر، والذي يوضح بدقة الأرصدة المستحقة بالجرامات، والأرصدة المستحقة بالريالات، مع مراعاة خصومات تسعير الجملة. الاعتماد على محاسبة محلات الذهب من ديسم يضمن عدم حدوث أي تضارب مالي أو فقدان لثقة كبار الموردين في السوق. مقارنة بين الإدارة التقليدية لمشتريات المجوهرات ونظام ديسم المتكامل الجانب التشغيلي للمشتريات الإدارة اليدوية / الأنظمة غير المخصصة نظام ديسم المتكامل لمشتريات المجوهرات دقة استلام الأوزان عرضة للخطأ البشري بسبب الإدخال اليدوي للأرقام. استلام آلي عبر الربط المباشر مع الموازين الإلكترونية عالية الدقة. تقييم الموردين انطباعي وغير مبني على أرقام أو بيانات موثقة. تقييم آلي مبني على مؤشرات (سرعة التسليم، الجودة، المطابقة). تتبع فواتير الشراء ملفات ورقية قد تضيع أو تتأخر في المراجعة. أرشفة رقمية مشفرة وتتبع إلكتروني يمنع تكرار الدفع. التعامل مع حسابات الذهب غير المثبت يتطلب عمليات حسابية معقدة منفصلة عن المحاسبة. إدارة مدمجة بالكامل لدفاتر الأوزان ودفاتر النقد في نفس المنصة. الامتثال للفوترة الإلكترونية إدخال وتدقيق يدوي بطيء لفواتير الموردين (B2B). تكامل لحظي للتحقق من صحة الفواتير الواردة واعتمادها برمجياً. 3. تقييم جودة الأحجار الكريمة وإدارة الصيغة (التشغيل للغير) لا تقتصر إدارة الموردين على الشركات التي تبيع لك الذهب الخام؛ بل تشمل أيضاً الورش والحرفيين (Karigars) الذين تعهد إليهم بتصنيع أو تجميع القطع، بالإضافة إلى تجار الألماس الذين يزودونك بالفصوص والأحجار الدقيقة. صرامة تقييم جودة الأحجار عند استلام طلبية من الألماس، الجودة لا تقبل المساومة. النظام المتطور يتيح إنشاء “معايير فحص جودة” (Quality Control Points) إلزامية عند بوابة المستودع. لا يمكن إدخال شحنة الألماس إلى المخزون قبل أن يقوم فاحص الجودة بإدخال تقرير مفصل يؤكد مطابقة جودة الأحجار للشهادات المرفقة (مثل GIA أو IGI) من حيث الـ 4Cs (القطع، اللون، النقاء، والقيراط). إذا تم رفض شحنة بسبب تدني الجودة، يقوم النظام تلقائياً بخفض “نقاط تقييم المورد” (Supplier Scorecard)، مما يحذر قسم المشتريات من التعامل معه مستقبلاً أو يمنحهم حجة قوية للتفاوض على أسعار أقل. التحكم المطلق في “إدارة الصيغة” إدارة الصيغة أو التشغيل للغير (Subcontracting) هو من أعقد العمليات المحاسبية. تقوم شركتك بإصدار أمر عمل لورشة خارجية، وتسلمها ذهباً خاماً بوزن 500 جرام، وألماس بوزن 50 قيراطاً، وتنتظر استلام “أطقم مجوهرات جاهزة”. كيف تضمن عدم سرقة المعادن أو استبدال الألماس ببدائل رخيصة؟ يتم ذلك عبر تفعيل تطبيق اودو ادارة التصنيع السعودية، والذي يقوم بإنشاء “أوامر تشغيل خارجية”. النظام يسجل عهدة الورشة، ويحسب بدقة نسبة الهالك المسموح بها (Scrap/Loss Allowance). عند استلام البضاعة الجاهزة، يقوم النظام بمطابقة الأوزان آلياً، واحتساب أجور المصنعية، وخصم أي عجز غير مبرر من حساب الورشة المالي بكل حزم وشفافية. 4. جدولة الدفعات وإدارة التدفقات النقدية بذكاء مالي الربحية على الورق لا تعني شيئاً إذا لم تكن هناك سيولة نقدية كافية في البنك. سوء إدارة حسابات الموردين قد يؤدي إلى سداد فواتير قبل موعد استحقاقها، مما يستنزف السيولة، أو التأخر في السداد، مما يعرض الشركة لغرامات التأخير أو فقدان شروط الائتمان الميسرة. لوحة تحكم أعمار الديون والذمم